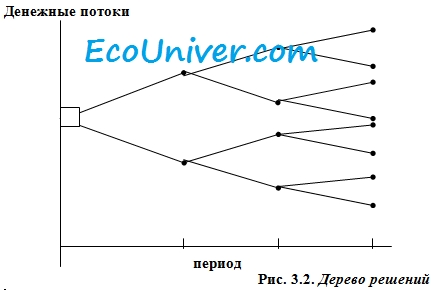

Дерево решений

Неопределенность и обилие альтернатив, сопутствующих реализации инвестиционных проектов наводят на мысль о необходимости привлечения инструментов структуризации процесса принятия инвестиционного решения. Одним из таких инструментов служит так называемое дерево решений, представляющее собой графическое изображение возможных решений и их последствий. В системе координат Денежные потоки от реализации проекта – Время дерево вероятностей выглядит следующим образом:

Точки, соответствующие моменту времени, когда возникает необходимость принятия управленческого решения носят название узлов выбора и обозначаются квадратиком; ветви, исходящие из узла выбора представляют собой альтернативные решения. Точки, после которых развитие событий может пойти по нескольким направлениям, называют узлами события и обозначают кружочком. Ветви, исходящие из таких точек представляют собой альтернативные возможности развития событий. Соответствующие (присвоенные) каждому варианту развития событий вероятности обычно записываются в скобках возле каждой ветви; перемножая эти вероятности на чистые денежные потоки от реализации каждого варианта, получают ожидаемую денежную стоимость (EMV – Expected Monetary Value) для каждого узла событий. В качестве EMV может выступать, в частности, значение NPV. Анализ рассчитанных значений EMV позволяет сделать обоснованный выбор направления инвестирования.

Прежде, чем рассматривать конкретный пример, приведем некоторые общие принципы построения дерева решений:

Для отображения на графике нужно включать только важные, "узловые" решения или события, чтобы "дерево не превратилось в куст";

Метод предполагает субъективную оценку вероятности тех или иных событий;

Дерево решений нужно строить в хронологическом порядке, чтобы совпадали логика развития событий и логика решений.

Построение дерева решений рассмотрим на примере компании Суперлайн, осуществляющей перевозки пассажиров на микроавтобусах – маршрутных такси. В настоящее время компании принадлежит 60 автобусов, однако лишь 40 из них являются относительноновыми. Двадцать других автобусов по своему техническому состоянию еще могут эксплуатироваться в течение года, однако есть 50-процентная вероятность того, что муниципальные власти запретят эксплуатацию морально устаревших машин по соображениям безопасности. Компания может капитально отремонтировать эти автобусы с целью повышения их шансов на продление лицензии на перевозку пассажиров. Наконец, компания рассматривает возможность продать устаревшие автобусы сегодня и инвестировать средства в более современные и комфортабельные машины, которые должны привлечь более состоятельных пассажиров. Однако существует 30-процентная вероятность того, что муниципальные власти не разрешат повышать стоимость проезда, что при двухлетнем расчетном сроке эксплуатации автобусов сделает проект экономически сомнительным. Таким образом, у компании существует три возможных инвестиционных альтернативы:

- Не предпринимать ничего. Тогда, если местные органы власти не примут никаких запретительных мер, двадцать машин будут эксплуатироваться в течение года и принесут по 180 тыс. руб. расчетного чистого денежного дохода при нулевой ликвидационной стоимости. Если же эксплуатация этого типа автобусов будет запрещена, то фирме придется среди года срочно продавать оставшиеся автобусы в среднем по 60 тыс. руб. за штуку (после налогов). Реинвестирования вырученных средств в этом случае не предусматривается.

- Капитально отремонтировать устаревшие автобусы, так, чтобы они соответствовали современным требованиям безопасности. В этом случае придется потратить 24 тыс. руб. на ремонт одной машины сегодня, однако с вероятностью 90% лицензия на перевозку пассажиров на этих машинах будет продлена до конца года. В противном случае компании придется продавать автобусы на приведенных выше условиях.

- Продать морально устаревшие машины сегодня. В этом случае при текущих ценах можно выручить по 130 тыс. руб. за машину. Приобретение 20 новых микроавтобусов обойдется в 380 тыс. руб. за штуку. Годовой чистый денежный поток от эксплуатации этих машин оценивается в 320 тыс. руб., однако лишь только в том случае, если компании удастся обеспечить повышение стоимости проезда в среднем на 30%. В противном случае годовой чистый денежный поток составит лишь 240 тыс. руб.

Необходимо построить дерево решений и обосновать выбранную стратегию инвестирования. Соответствующая иллюстрация приведена на Рис. 3.3. Верхняя ветвь "дерева" представляет собой вариант, соответствующий стратегии "оставить все, как есть". В этом случае узел события представлен двумя возможными исходами, каждый из которых имеет вероятность 50% (см. выше). Если принять, с учетом достаточно высоких бизнес-рисков, средневзвешенную стоимость капитала компании равной 40%, то чистая приведенная стоимость каждого из вариантов составит (в расчете на одну машину, в тыс. руб.):

NPV = -0 + 180/(1+0.4) = 128.57 тыс. руб. (вариант продления лицензии, дополнительные инвестиции раны нулю).

NPV = -0 + 60/(1+0.20) = 50 тыс. руб. (вариант запрещения эксплуатации автобусов по соображениям безопасности, дополнительные инвестиции также отсутствуют). При этом предполагается, что автобусы удастся продать к середине года, соответственно при выбранном периоде начисления в один год использована простая ставка процента: 40:2=20%.

Для двадцати машин соответствующие NPV составят 2571.400 тыс. руб. и 1000 тыс. руб. Ожидаемая чистая приведенная стоимость NPV1 составит

NPV1 = 0.5•2571.4 + 0.5•1000 = 1785.7 тыс. руб.

Вторая ветвь, исходящая из первоначального узла выбора, соответствует решению капитально отремонтировать все двадцать устаревших машин. При одинаковых первоначальных затратах в 24 тыс. руб. чистые денежные притоки составят 180 тыс. руб. с вероятностью 90% в конце года или 60 тыс. руб. в середине года с вероятностью 10%. Ожидаемая чистая приведенная стоимость в расчете на один автобус составит (в тыс. руб.)

NPV = -24 + 0.9•180/(1+0.40) + 0.1•60/(1+0.20) = 96.715 тыс. руб

Ожидаемая чистая приведенная стоимость для двадцати машин NPV2 будет равна 1934.3 тыс. руб.

Вариант, предусматривающий замену морально устаревших машин является наиболее сложным, и, вообще говоря, требует использования методов анализа проектов различной продолжительности. Предположим однако, что в силу особенностей организации общественных пассажирских перевозок проекты здесь не являются повторяемыми. Проблема с двухлетним проектом заключается, однако, в том, что если спрос на транспортные услуги на первый год можно оценить достаточно достоверно, то оценки спроса на второй год носят вероятностный характер. Более того, отсутствие спроса может подтолкнуть компанию продать новые автобусы после года эксплуатации.

Предположим, что в течение второго года при повышении стоимости проезда на 30% возможен как благоприятный вариант (повышение пассажиропотока) с увеличением чистых годовых денежных потоков до 360 тыс. руб. на одну машину с вероятностью 40%, так и неблагоприятный (снижение спроса на перевозки) – с падением до 260 тыс. руб. с вероятностью 60%. Таким образом, возникает новый узел события с ожидаемым чистым доходом на конец второго года (при нулевой ликвидационной стоимости автобуса)

CF = 0.4•360 + 0.6•260 = 300 тыс. руб.

Дисконтированные чистые денежные потоки в расчете на один автобус при ставке 40% составят

320/1.4 + 300/1.42 = 381.633 тыс. руб.

Этот денежный поток будет реализован с вероятностью 70% (см. Рис. 3.3.)

Представим теперь, что 30-процентное повышение цен будет регуляторами заблокировано (как указано выше, вероятность такого события равна 30%). Компания встанет перед выбором: продолжать эксплуатировать купленные 20 автобусов в течение еще одного года либо продать их после первого года работы. Первый вариант изображен на Рис. 3.3, как верхняя ветвь, исходящая из соответствующего узла выбора. Предположим далее, что с вероятностью 80% каждый из этих автобусов генерирует за второй год чистый денежный поток в 300 тыс. руб., и с вероятностью 20% - чистый денежный поток в 200 тыс. руб. при нулевой ликвидационной стоимости. Дисконтированные чистые денежные потоки составят в таком случае

240/1.4 + (0.8•300+0.2•200)/1.42 = 314.286 тыс. руб.

Этот денежный поток будет реализован с вероятностью 30% (см. Рис. 3.3.). Таким образом, "откатываясь назад" к решению, которое должно быть принято компанией сегодня, мы имеем (в расчете на одну машину) необходимые чистые инвестиции в размере 380 – 130 = 250 тыс. руб. и два возможных исхода этого инвестиционного решения - 381.633 тыс. руб. с вероятностью 70% и 314.286 тыс. руб. с вероятностью 30%. Ожидаемая NPV соответственно составит (в расчете на один автобус из двадцати)

-250 + 0.7•381.633 + 0.3•314.286 = 111.429 тыс. руб.

Тогда для двадцати автобусов будем иметь NPV3 = 2228.578 тыс. руб.

Однако из узла выбора исходит и другая ветвь, соответствующая решению компании просто продать автобусы по окончании года эксплуатации, не подвергая себя риску дальнейшего падения доходов. Рыночная цена одного микроавтобуса после года эксплуатации в качестве маршрутного такси прогнозируется в 180 тыс. руб.

Ожидаемая NPV такого решения составит (в расчете на один автобус)

-250 + 0.7•381.633 + 0.3•(240+180)/1.4 = 107.143 тыс. руб.,

что для двадцати автобусов составит 2142.862 тыс. руб.

Таким образом, наиболее эффективным представляется вариант с продажей устаревших автобусов, покупкой новых и эксплуатацией в течение расчетных двух лет, как соответствующий наибольшей ожидаемой NPV.

Анализируя полученные значения чистой приведенной стоимости для разных вариантов развития событий можно, однако, заметить, что выбор варианта с заменой автобусов и их эксплуатацией в течение двух лет будет экономически обоснован, лишь если после года работы эти автобусы не удалось бы продать в среднем дороже 200 тыс. руб. за штуку. В противном случае экономически самым привлекательным оказался бы последний вариант. Повышение цены подержанного микроавтобуса до 200 тыс. руб. представляется, однако, маловероятным в условиях эффективного рынка: это вошло бы в противоречие с ожидаемыми от эксплуатации автобусов доходами.

Имеющаяся возможность досрочного выхода из проекта представляет собой ни что иное, как опцион, имеющий при этом свою стоимость.

|