Офшорные юрисдикции и налоговая конкуренция

Роль офшоров в конкуренции юрисдикции с точки зрения привлекательности ведения бизнеса, особенно в налоговой сфере, является одним из центральных пунктов спора противников и сторонников офшоров. Как справедливо отмечается в специальном докладе по ОФЦ, опубликованном в журнале The Economist, «глобализация изменила правила игры. Это дало много преимуществ для богатых стран, но также предоставило больше возможностей для увода капиталов от налогов, что объясняет их беспокойство по поводу ОФЦ»'.

Потенциальные потери для бюджетов многих стран (как богатых, так и бедных), связанные с офшорным бизнесом, огромны, и они растут. Tax Justice Network в своем докладе «Цена офшоров», опубликованном в марте 2005 г., оценивает налоговые потери стран, концентрирующиеся в ОФЦ, в сумму около 255 млрд. долл. в год.

Об огромных налоговых недоимках оншорных юрисдикции говорят и другие оценки экспертов Tax Justice Network. Так, на конец 2006 г. активы финансового сектора Джерси, принадлежавшие нерезидентам этого офшора, составили 491,6 млрд. долл., соответствующие показатели для Гернси — 293,1 млрд. и острова Мэн — 150,5 млрд. долл. Суммарно на эти три офшорные юрисдикции приходилось 935,2 млрд. долл. Можно предположить, что при минимальной доходности в 7% эти активы дали бы 65,5 млрд. долл., которые при налоговой ставке в 30% могли бы принести в бюджеты соответствующих стран 19,6 млрд. долл.

Профессор Р. Ави-Йонах из юридической школы Мичиганского университета оценивает налоговые потери бюджега США от использования корпорациями схем с офшорными юрисдикциями в 50 млрд. долл. ежегодно4.

Объем канадских прямых инвестиций в офшорные финансовые центры вырос за 1990-2003 гг. в 8 раз и достиг 75 млрд. долл.,

что составляет У5 часть всех канадских прямых инвестиций за рубежом. При этом основная часть офшорных инвестиций приходилась на несколько стран Карибского моря'.

Министр финансов Германии П. Штайнбрюк утверждает, что уклонение от налогов, в основном за счет использования офшоров, ежегодно обходится Германии примерно в 30 млрд. евро В целом же ЕС, возможно, недосчитывается 100 млрд. евро ежегодно2.

Офшорные юрисдикции провоцируют «восстание» бизнеса и граждан против налоговой политики родных государств. Так, по данным, полученным научно-исследовательским центром Мизеса из Беларуси, французские налогоплательщики при налоговой нагрузке 45,5% ВВП спасают свои доходы в серой сфере в размере 17% ВВП. Италия, Дания и Германия с предельными ставками подоходного налога в 50; 59 и 49% соответственно имеют размер уклонений от налогов 27; 25 и 17%. Десятки тысяч предпринимателей и граждан этих стран голосуют против высоких налогов ногами. Более 150 тыс. французов живут в Англии, которая имеет более низкие ставки подоходного налога. В последние 15 лет тысячи новых высокотехнологичных французских компаний перебрались в ту же Британию. Французское правительство жалуется, что 30% выпускников инженерных факультетов уезжают работать за границу. Среди звезд спорта и эстрады становится модным и выгодным покидать свое отечество. В свое время Лучано Паварот-ти и Борис Беккер переехали в Монако, что, правда, не спасло их от проблем с налоговыми властями своих стран3.

На конец 2006 г. иностранным гражданам принадлежало 607 млрд. долл. финансовых активов, размещенных в Швейцарии. Эти активы могли быть выведены из-под национального налогообложения, так как швейцарское законодательство не позволяет трансграничный обмен информацией о владельцах банковских счетов4.

В то же время отделить «пагубную» роль офшорных юрисдикции в получении необоснованных налоговых выгод от нормальной налоговой конкуренции между государствами крайне сложно. Некоторые фундаментальные причины возникновения преимуществ у малых государств (или отдельных территорий в составе государств), к которым относится подавляющее большинство офшорных юрисдикции, отмечает Л.М. Либман1. Используя его аргументацию, можно сделать вывод, что с точки зрения налоговой конкуренции офшорная стратегия представляет собой один из способов позиционирования отдельных государств на рынке публичных благ и институтов. Установление офшорного налогового режима означает резкое сокращение выпуска публичных благ, а также, по большому счету, отказ от национальной экономической политики. Это могут себе позволить небольшие юрисдикции, являющиеся активными игроками в налоговой конкуренции. Иными словами, конкуренция юрисдикции ведет к возникновению преимуществ для малых стран и регионов (территорий), обладающих известной автономией в отношении корпоративного и налогового законодательства. В свою очередь «борьба с офшорами» крупных государств может быть охарактеризована как мера, направленная на ограничение налоговой конкуренции. А отток «чистого* с точки зрения закона капитала в офшорные юрисдикции может рассматриваться как средство оптимизации его размещения.

Со своей стороны, офшорные юрисдикции пользуются «внешними эффектами» за счет производства публичных благ и институтов крупных государств-соседей или других территорий в рамках одною государства и паразитируют на них. Кроме того, налоговые убежища создают возможности для легализации преступных доходов. Поэтому можно говорить и о негативных эффектах от появления офшоров в налоговой конкуренции.

Офшорные юрисдикции обладают несомненными преимуществами в налоговой конкуренции. Характерно, что в рейтинге, составленном экспертами известной аналитической компании PriceWaterhouseCoopers и Всемирного банка, в первой мировой двадцатке по общему налоговому климату ведущие позиции занимают офшорные юрисдикции и страны, где они присутствую!- или еще недавно присутствовали. В первой шестерке, например, находятся четыре таких государства (табл. 6.3). При этом в данном исследовании, охватившем 178 государств, некоторые офшорные юрисдикции, прежде всего зависимые, не были представлены.

И дело здесь не только в обеспечении ими специальных низко-налоговых или безналоговых режимов хозяйствования для отдельных типов компаний и видов деятельности, за которые их яростно критикуют противники офшоров, но и в благоприятном налоговом климате в целом. Как видно из табл. 6.3, офшорные юрисдикции или страны, имеющие офшорные режимы налогообложения, ведущие позиции заняли не только и не столько по общему уровню налогообложения на бизнес, который в данном исследовании интегрировал условия как для обычных, так и специальных с точки зрения налогообложения компаний, сколько по всему комплексу вопросов, связанных с уплатой налогов.

Характерно и то, что в первой мировой двадцатке почти не представлены ведущие европейские державы (кроме Великобритании, которую можно считать страной, использующей некоторые элементы офшорных налоговых режимов), США, Япония. По интегрированному показателю налогового климата Россия, у которой достаточно низкая эффективная налоговая ставка, занимает только 130-е место, хотя это лучше, чем у остальных трех государств БРИК - Бразилии (137-е), Индии (165-е) и Китая (168-е).

Либералы, защищающие офшоры, говорят, что они способствуют здоровой налоговой конкуренции, препятствуют раздуванию расходных частей бюджетов правительствам неофшорных стран и являются неотъемлемым атрибутом глобализации. Офшоры в конечном счете способствуют экономическому росту и развитию конкуренции. Как образно подмечают М. Десаи, К. Фолли и Дж. Хайнс, «даже, если сегодняшние ОФЦ были бы отменены, нужно было бы придумать что-то подобное вместо них». В своем исследовании указанные авторы на основании данных об американских ТНК за период с 1982 по 1999 г. показали, что налоговые гавани оказали положительное воздействие на оншорные страны, а не наносили им вред. Американские экономисты выдвигают два возможных объяснения этого парадоксального вывода. Во-первых, филиалы ТНК в налоговых гаванях своими действиями вносят важный вклад в доходы материнской компании. Во-вторых, перемещая часть своей активности в ОФЦ, американские ТНК делают свою родную территорию более привлекательной для иностранных инвесторов .

Ряд экспертов считает неоправданным преследование офшоров только за их участие в налоговой конкуренции. Например, Д.Митчелл из Центра свободы и процветания отметил: «В идеальном мире другие государства должны соперничать с так называемыми налоговыми гаванями. Вместо этого, страны с высокими налогами преследуют эти юрисдикции в рамках попыток создать ОПЕК для политиков»2.

Б.Б. Логинов считает, что офшоры выполняют свои важные функции в глобальной экономике. Он пишет: «... не следует считать офшоры «абсолютным злом» в мировом хозяйстве..Существование офшоров стимулирует активность национальных компаний развитых стран. Снижая налогооблагаемую базу, такие компании увеличивают объемы производства в этих странах, занятость и другие показатели. Ие будем забывать, что огромные по величине международные активы офшорных компаний только зарегистрированы здесь и зафиксированы по счетам международных банков. Их реальное местонахождение — экономика развитых стран и отчасти развивающихся»1.

Действительно, если бы в расчет принимались только соображения экономии на налогах, многие развитые страны должны были, проигрывая конкуренцию с офшорными юрисдикциями, испытывать отток иностранных инвестиций. Но происходит с точностью до наоборот. Развитые страны, как отмечалось выше, являются главными центрами притяжения иностранных инвестиций.

На деле офшорные юрисдикции дополняют оншорные юрисдикции чаще, чем заменяют их, а их взаимодействие увеличивает общую экономическую активность в мире. Более того, по мнению некоторых экспертов, именно использование низконалоговых юрисдикции помогает выжить компаниям, размещенным в высоконалоговых юрисдикциях, облегчая им общее налоговое бремя. Например, подавляющее большинство американских компаний не платили федеральных налогов на прибыль даже в годы экономического бума в 1996-2000 гг. Уже упоминавшееся исследование Управления общей бюджетной отчетности Конгресса США показало, что в 1996 г. налог на прибыль не платили 60,3% предприятий, а в 2000 г. — 63%. Кроме того, у значительного числа корпораций (21% в 1996 г. и 15,2% в 2000 г.) эффективная ставка налога оказалась меньше 5%. Налог по ставке выше 10% заплатили в 2000 г. лишь 7,2% американских компаний. При этом утвержденная ставка налога составляла 35% плюс еще до 10% дополнительно могли собирать местные бюджеты. Корпорации минимизировали налоги за счет трансфертных цен и офшоров .

В Великобритании 50 ведущих компаний, которые входят в британский список FTSE 100, в период с 2000 по 2004 г. платили налог по ставке, которая на 5,7% ниже ожидаемой, в результате чего они заплатили на 20 млрд. фунтов стерлингов меньше налогов со своей прибыли, чем следовало. В 2004/2005 финансовом году британские компании не доплатили налоги в размере 9,2 млрд. фунтов стерлингов, или 28% прибыли от корпоративного налогообложения1.

Так что на практике реальный уровень налогообложения, благодаря использованию офшорных юрисдикции, оказывается ниже официальных нормативов.

В результате конкуренции отдельных юрисдикции, в том числе офшорных, в большинстве стран предпринимаются шаги но снижению налогового бремени на бизнес. Согласно исследованию известной консалтинговой компании KPMG по 92 странам, средняя ставка корпоративного налога на прибыль с 1993 по 2007 г. уменьшилась с 38 до 26,9% (рис. 6.2).

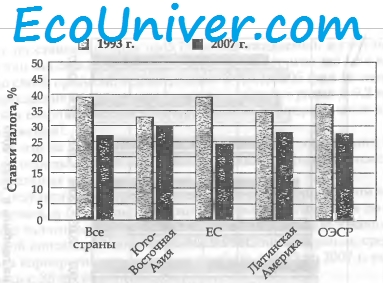

В то же время сохраняются известные различия в уровнях «налогового пресса» в отдельных регионах (рис. 6.3.)

Как видно из рис. 6.3, снижение налогов происходило во всех регионах. Более высокие налоги существуют в странах ЕС. Но имеются еще очень сильные различия между отдельными государствами. Так, снижение налога на прибыль корпораций более высокими темпами происходило в ЕС (с 38% в 1993 г. до 24,2 в 2007 г.), в чем сказалось присоединение к Евросоюзу новых членов с более низкой налоговой нагрузкой. Но и в старых членах ЕС происходило смятение налоговой политики. Например, в Германии корпоративный налог на прибыль уменьшился в 1993-2007 гг. с 59,7 до 38,4%, хотя и остался самым высоким в ЕС. Наибольшее снижение налога произошло в Ирландии — с 40 до 12,5% соответственно.

Все это говорит о том, что конкурентная борьба за инвесторов между отдельными юрисдикциями, включая офшорные, будет продолжаться. Это сражение, прежде всего, будет происходить в области либерализации налогообложения и условий для ведения бизнеса в целом.

Таким образом, спор по поводу истинной роли офшоров в современной экономике продолжается. Прогнозировать развитие событий здесь весьма не просто. BCG, например, считает, что доля богатства, котролируемого через офшоры, будет снижаться. Эта тенденция уже проявилась в 2000-е годы. Если в 2001 г., по данным этой консалтинговой компании, на офшорные AuM приходилось 7,4% мирового богатства, то в 2011 г. эта цифра уменьшится до 63%', что непосредственно связано с ужесточением политики мирового сообщества по отношению к офшорам. В то же время пока число офшорных юрисдикции не сокращается, хотя они существенно меняются, приспосабливаясь к новым условиям развития.

|