Коммерческие цели. Максимизация прибыли .

В основе формирования коммерческих целей предприятия лежат три источника:

1) информация о возможностях и угрозах, сильных и слабых сторонах предприятия, выявленных в результате SWOT-анализа;

2) экспертные оценки лидера и его команды;

3) цели надсистемы (корпорация, край, область, Россия).

В свою очередь, коммерческие цели можно разложить на следующие основные составляющие:

• максимизация прибыли;

• оптимизация рисков;

• повышение ликвидности;

• капитализация фирмы;

• повышение рентабельности инвестиций.

Максимизация прибыли

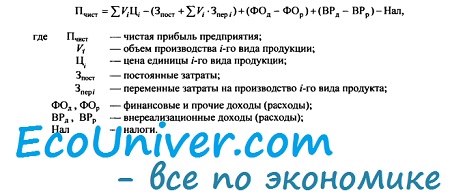

В менеджменте нет более важной процедуры, чем операциональное задание структурированных финишных целей организации: прибыли, ликвидности и предпочтительного для ЛПР уровня риска. Однако главной коммерческой целью является максимизация чистой прибыли. Формально чистую прибыль как основную внутреннюю цель организации можно рассчитать по формуле

Чистая прибыль предприятия формируется из балансовой прибыли (отчетного периода) за минусом налога на прибыль. Балансовая прибыль характеризует результаты всех видов деятельности предприятия и складывается из т р е х крупных блоков:

1) прибыли от основной деятельности, которая представляет собой разницу между выручкой от реализации (очищенной от НДС, акцизов и других налогов) и себестоимостью реализованной продукции;

2) результата от финансовых и прочих операций. Финансовая деятельность предприятия отражается следующими показателями: проценты к получению/уплате, доходы от участия в других организациях. Результат от прочих операций отражает операции, связанные с движением имущества предприятия;

3) результата от внереализационных доходов и расходов, которые не связаны с положительной деятельностью предприятия (например, штрафы, пени, неустойки, взысканные с дебиторов либо уплаченные предприятием, излишне уплаченные суммы налога на прибыль в бюджет и др.).

Формула позволяет выделить следующие основные факторы, способствующие максимизации прибыли предприятия:

• рост объемов производства и реализации продукции («эффект масштаба»);

• изменение уровня себестоимости продукции;

• проведение ценовой политики относительно продукции предприятия;

• изменение номенклатуры производимой и реализуемой продукции («эффект охвата»);

• изменение качества продукции. |