Ни для кого не является секретом, что отечественная налоговая система меняется постоянно. Большое внимание в текущем году было уделено вопросам продолжения работы и перехода на упрощенную систему налогооблажения - УСН 2013. В сегодняшней статье мы остановимся на некоторых важнейших нововведениях.

Нужен ли бухгалтер всем на УСН с 2013 года?

Пожалуй, это наиболее горячий вопрос нововведений. Законодательство области бухгалтерского учета говорит нам о том, что все организации находящиеся на упрощенной системе налогообложения (УСН) с 2013 года должны сдавать полноценную бухгалтерскую отчетность. Ранее организации находящиеся на УСН сдавали отчетность лишь касательно основных средств, исключения составляли опциональные организации, например, выплачивающие ежегодные дивиденды своим акционерам - подобные организации всегда должны были сдавать полноценную бухгалтерскую отчетность. Вся сдаваемая бухгалтерская отчетность должна вестись по общим правилам и сдаваться до начала 4-го квартала текущего года. Исключение составляют дни, которые оказываются выходным днем или праздничным, в таких случаях отчетность должна быть сдана в первый рабочий день четвертого квартала текущего года.

При этом просим обратить внимание, что вести бухгалтерскую отчетность должны лишь организации и фирмы, в то время как индивидуальные предприниматели, адвокаты, нотариусы и прочие лица занимающиеся частной практикой сдавать данную отчетность не должны. Тем самым, ИП продолжает работать по УСН по стандартной схеме - сдавая лишь отчеты касающиеся основных средств и активов.

Как перейти на УСН (упрощенную систему налогооблажения) в 2013 году?

Здесь сразу же необходимо выделить три различных варианта развития событий, в которых диктуются собственные условия перехода на УСН.

Во-первых, это переход на УСН с общего режима налогооблажения.

Во-вторых, это переход с ЕНВД (единого налога на вмененный доход) на УСН 2013.

В-третьих, это переход на УСН 2013 юридического лица только что зарегистрировавшегося в налоговых органах.

Переходим на УСН с общего режима налогообложения

Для перехода с общего режима налогообложения на упрощенку, необходимо уведомить налоговые органы о данном вашем желании. Уведомление должно поступить в налоговую инспекцию до начала нового налогового года, то есть 1 января наступающего. Все желающие перейти на УСН с 2014 года должны будут сдать уведомление в налоговые органы не позднее 31 декабря 2013 года.

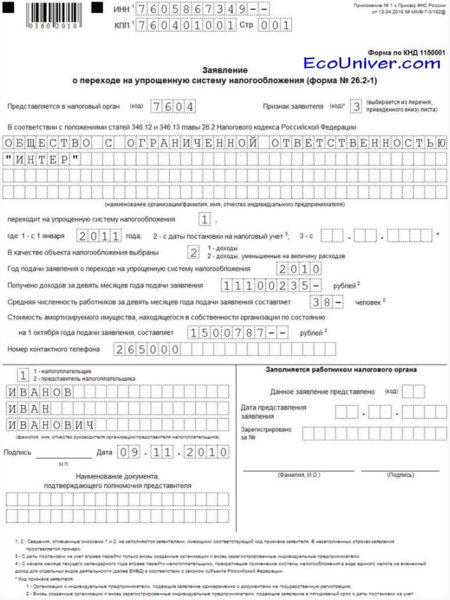

Уведомление в налоговые органы на переход на УСН 2013 сдается по установленной форме 26.2-1. Форма представлена ниже.

Требования для желающих перейти на упрощенную систему налогообложения остались практически прежними:

а) суммарный доход по разным направлениям не должен превышать сорока пяти миллионов рублей (45 млн руб). Данный доход должен рассчитываться не за 12 месяцев прошлого года, а всего за 9 месяцев. В этом заключается один из ключевых моментов.

В будущем максимальная сумма дохода будет индексироваться с помощью специального коэффициента. В первом 2013 году данный коэффициент не применялся;

б) в новой форме заявления учитываются лишь основные средства, а не только нематериальные активы. Если на балансе вашей организации суммарно менее ста миллионов рублей (100 млн руб) основных средств - она кандидат на переход на УСН 2013.

Переход с вмененки (ЕНВД) на УСН 2013

В новом законодательстве имеется несколько скользких моментов. С одной стороны может показаться, что теперь с ЕНВД на УСН вы можете перейти в течение текущего года по собственному желанию. На самом деле это далеко не так. По правилам ЕНВД уйти от данной системы налогообложения вы можете лишь с нового года с предоставлением соответствующего уведомления в налоговые органы.

Уйти же от ЕНВД в середине года вы также можете только в том случае, если условия деятельности вашей компании нарушают данный режим налогооблажения или вмененка отменена на территории регистрации вашего юридического лица. При этом в случае нарушений режима ЕНВД вашим юридическим лицом вам необходимо по прежнему вначале перейти на общий режим налогообложения и после дополнительного уведомления до 31 декабря перейти на УСН со следующего года деятельности компании.

Как сразу перейти на УСН 2013 после регистрации юридического лица?

В данном пункте нового законодательства можно отметить лишь сильные стороны нового закона. Если ранее на заявление после регистрации для перехода на УСН давалось 5 рабочих дня, то на сегодняшний день дается тридцать календарных. Если в течение месяца вы подаете соответствующее заявление, то с момента регистрации будете считаться подотчетным по УСН.

Что нового в учете доходов, расходов, вычета в УСН 2013?

С 2013 года были внедрены новые методы расчетов упрощенцами своих доходов и расходов.

Во-первых, теперь не надо учитывать курсовые разница - все стало гораздо проще.

Во-вторых, в качестве своих расходов упрощенцы могут учитывать суммы, по которым налоги они платили за границей, а не только на территории Российской Федерации, тем самым решен вопрос двойного налогообложения.

В-третьих, все плательщики единого налога в шесть процентов могут в виде вычета с налога по УСН взносы всех форм обязательного страхования - пенсионного, социального, профессиональных заболеваний и медицинского.

В-четвертых, в виде вычета с налога по УСН теперь совершенно точно можно вписывать все расходы по листам временной нетрудоспособности, которые осуществило юридическое лицо. Как правило, это первые 3 дня временной нетрудоспособности. Тем самым, лица на УСН 2013 теперь не будут платить ничего с 3 дней временной нетрудоспособности своих сотрудников.

В-пятых, организация в виде вычета с налога по УСН вписать расходы на добровольное медицинское страхование по случаю временной нетрудоспособности. Тем самым, страхуя своих сотрудников компании не будут платить ничего с данных затрат и имеют возможность ликвидировать свои расходы на выплату по больничным листам за первые 3 дня "простоя" данным путем и поддержать местную страховую компанию.

Все указанные взносы для вычетов учитываются в том периоде, когда они фактически уплащены. Если вы их начислили в 2012 году, а уплатили лишь в 2013 году - смело вписываете их в вычет по УСН. Традиционно, все указанные вычеты не могут превышать той суммы налога по УСН, которая подлежит к выплате в текущем году. Отказаться от УСН вправе каждое зарегистрированное юридическое лица - со следующего календарного года после уведомления до 31 декабря. Ранее данный срок ограничивался 20 декабря.

Подготовлено - редакторами сайта EcoUniver |